嗨,从没放弃的小努力你好:

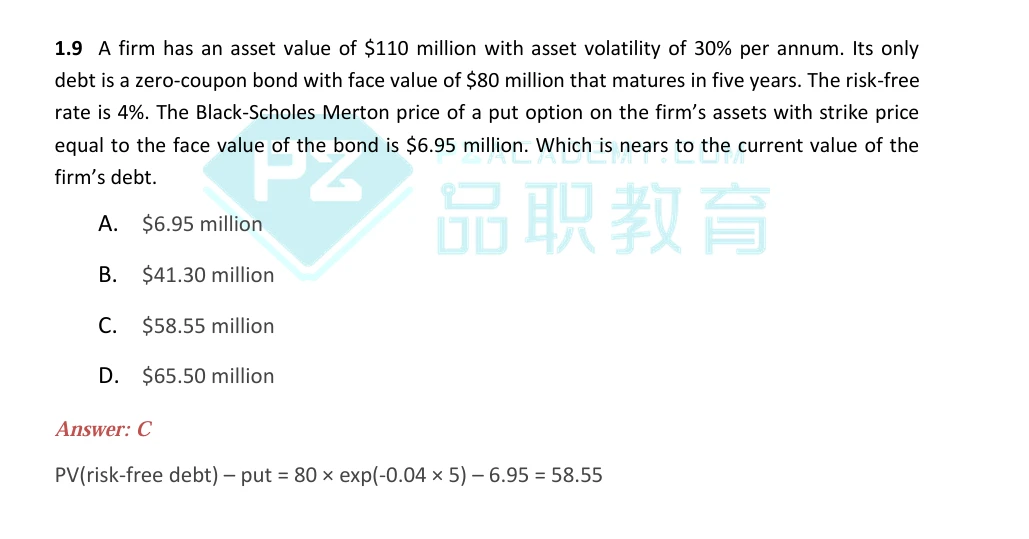

题目给出了BSM模型的条件,又问你value of debt是多少?这个是在暗示你用Merton模型求解debt value(负债的价值)。

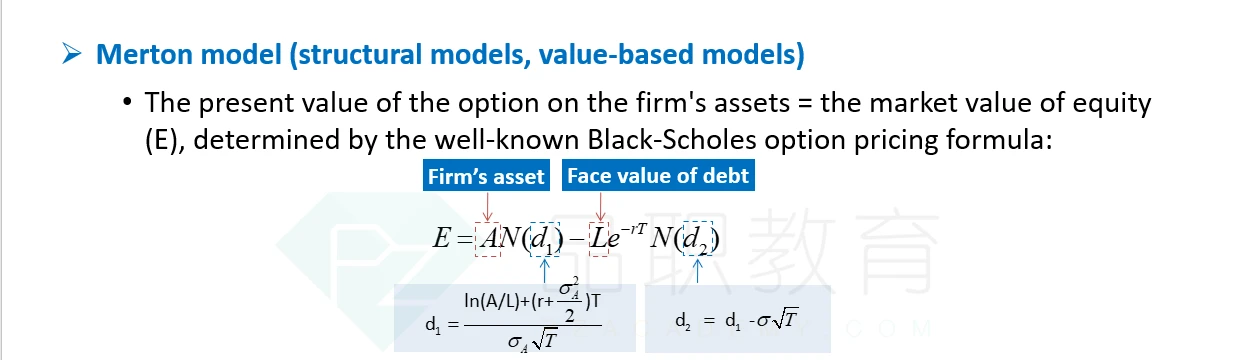

根据merton model,股东权益价值E可以看做是一个看涨期权。

此外,对于正态分布函数N()来说,N(d) = 1-N(-d)。

现在已知股东权益价值E = 110 * N(d1)- 80*exp(-0.04*5)*N(d2)= 110 - 负债的价值。

负债的价值 = 110 - E

= 110 - 110 * N(d1)+ 80*exp(-0.04*5)*N(d2)

= 110 *[1-N(d1)] + 80*exp(-0.04*5)*N(d2)

= 110 * N(-d1) + 80*exp(-0.04*5) * [-N(-d2) + 1]

= 80*exp(-0.04*5) - [80*exp(-0.04*5) * N(-d2) - 110*N(-d1)]

上面的[80*exp(-0.04*5) * N(-d2) - 110*N(-d1)]就是put option,题目说put option价值是6.95.

所以负债的价值 = 80*exp(-0.04*5) - 6.95

到此这篇ewma模型计算公式(ewma模型和garch)的文章就介绍到这了,更多相关内容请继续浏览下面的相关推荐文章,希望大家都能在编程的领域有一番成就!版权声明:

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。

如若内容造成侵权、违法违规、事实不符,请将相关资料发送至xkadmin@xkablog.com进行投诉反馈,一经查实,立即处理!

转载请注明出处,原文链接:https://www.xkablog.com/haskellbc/15845.html